どうも~!夫婦でサイドFIREを目指すむむです:)

子供はほしい!FIREもしたい!!

教育資金もいるし…両立するには、FIREするまでの年数増やさないといけない??

FIREを最速にするには、家や子供はいない方がいいっていう人もいるけど…どうなの?

今日は子供はほしい!FIREもしたい!!という人へ向けて、

について考えていきたいと思います。

まず最初に結論をお伝えします。

- 教育資金は子供1人につき最低1,000万必要

- FIREを目指す過程と子育ては両立はできるけどFIREまでの時間は子供がいない場合よりもすこし長くなる

- 教育資金をためるおすすめの方法は貯蓄+投資!

例えば、子供なしの世帯が、生活費月20万円でFIREするには約6,000万円必要です。

詳しくはこちらの記事へ→「FIREするにはいくら必要?」

では子供を持つ場合、6,000万円にプラスどれくらいの金額が必要なのかを説明します。

教育資金は子供1人につき最低1,000万必要

子供が幼稚園から大学までかかる費用は、すべて公立だと約1,080万円、すべて私立だと約2,655万円かかるといわれています。

えっ、最低でも1,080万円?!

私立だと2,655万円なんて、とてもじゃないけど用意できないよ…!!

そう思ったあなた!私も同じです。漠然と1,000万円以上の大金を貯めましょうと言われても、困惑しますよね。

でももう少し具体的に細かく分けてみてみましょう!

具体的に年代別(すべて公立)でみていくと

| 学校 | 総額 | 月々必要額 |

|---|---|---|

| 幼稚園(公立)3年間 | 60万円 | 2万円 |

| 小学校(公立)6年間 | 200万円 | 3万円 |

| 中学校(公立)3年間 | 150万円 | 4万円 |

| 高校(公立)3年間 | 135万円 | 4万円 |

| 大学(公立)4年間 | 540万円 | 11万円 |

| 合計 | 1,080万円 | – |

幼稚園~高校までは、年間約20万円~50万円かかるので、毎月に換算すると約2万円~4万円必要ということになります。これなら、毎月の支出として計上してもOKな範囲ですよね。

ちなみに大学別でみると、以下の通りです。

| 学校 | 総額 |

|---|---|

| 国公立大学 | 539万円 |

| 私立大学文系 | 730万円 |

| 私立大学理系 | 826万円 |

教育資金の約半分が大学資金なので、子供が18歳になるまでに約550万円準備すればOKということですね。

私立大学は550万円では足りないですが、550万円貯めておけば、残りの金額を毎年捻出すればOKです。

私立文系だと4年間毎年45万円、月々約4万円。私立理系だと4年間70万円、月々約6万円。

そう考えれば、奨学金を利用してもよし、毎月の支出から捻出しても不可能な金額ではないかなと思います。

徐々にステップアップしていくイメージです。

漠然と数千万用意よりも、実際に月々にするといくらなのか?を考えると、現実的に考えられます!

教育資金だけでなく、FIREするための資金も毎月にするといくら貯めればよいのか?と細分化して考えることが大切です◎

・教育資金は子供一人あたり約1,080万円必要!

・幼稚園~高校生までは、毎月2~4万円ほど教育資金として支出、大学資金は18歳までに550万円用意する

先ほどの1,000万円必要!と言われるよりは、18歳までに550万円用意してねの方がハードルがさがりました。

でも、550万円も大金…どうやって貯めるのがいいのか?

この後解説していきたいと思います!

子育てとFIREを目指す過程は両立出来るが、時間がかかる!

mumu家はまだ子供はいませんが、二人くらい子供がいたらいいなぁ~と考えています。

先ほどの考えで行くと、子供二人だと毎月4~8万円、18歳になるまでにぞれぞれ550万円なので約1,100万円必要という計算ですね。

mumu家がサイドFIREするために必要な資金は4,500万円、それに加えて1,100万円準備したらOKということです。つまり合計すると5,600万円必要になります。

FIREするためにいくら必要か計算したい場合はこちら→「FIREするにはいくら必要?」

【mumu家の場合】

*子供なしの場合 必要な資金4,500万円 FIREまでの期間10年5ヶ月

*子供二人の場合 必要な資金5,600万円 FIREまでの期間12年6ヶ月

mumu家の場合、およそ2年FIREまでの期間は伸びる結果となりました。

サイドFIREするために必要な資金+子供の大学までの教育資金が必要なので、収入が圧倒的に増えるなどなければ、子供がいない場合よりもFIREするまでの時間は長くなってしまいます。

サイドFIREを最速でしたいのに!それだと困るよ!

そう思う人もいますよね。

ここで大事なのが自分の価値観です。

サイドFIREを最速ですることが重要なのか、子供と生活しつつサイドFIREすることが重要なのか、FIREしてから子供のいる生活を考えようかな?などなど。

自分自身や家族と話し合って、一番良い選択をすることが大切です。

なぜなら、FIREする=経済的自由を手に入れること、人生を自由にするためにFIREを目指しています。でもFIREすることが目的になっていてはいけません。FIREした後にどう人生を充実させたいのかまで考えないと意味がないのです。

mumu家は、子供と暮らしたい>サイドFIREをしたいなので、最速でサイドFIREするために子供をつくらないよ!という考えはありません。だってサイドFIRE後の人生には旦那さんと子供がいる未来がいいなぁと思っているからです:)

・FIREを目指す過程と子育ては両立はできるが、FIREまでの時間はいない場合よりもすこし長くなる

・自分自身や家族と話し合って、子一番良い選択をすることが大切

教育資金おすすめの貯め方は「貯蓄+投資」!

では、少しでもサイドFIREするまでの期間を長くしないようにおすすめの貯め方は何か?

考えていきたいと思います。

「貯蓄+投資」です。

これは、FIREを目指してなくても最適解かなと思います。

教育資金を貯める方法で検索すると、貯金、学資保険、投資と出てきます。

皆さんがイメージされるのもだいたいこの3つかと思います。

それぞれについて、詳しく見ていきましょう。

①貯金の場合

単純に貯金の場合、550万円を18年間で貯めるので、1年で305,000円。1か月は25,500円必要です。

子供が生まれてから、毎月25,500円を積み立てておけば、18年後大学入学時に550万円たまります:)

| 児童手当月額 | |

| 3歳未満 | 一律15,000円 |

| 3歳以上 小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

児童手当を貯蓄に回せば、約10,000円~10,500円ほど貯蓄に回せばよいので、すこし楽になりますね:)

国の制度は使えるものは使った方がよいので、児童手当以外の制度もぜひ活用してください!

貯金は一番現実ですが、インフレリスクに弱いのでそれは少し頭に入れておいた方がよいです。

(インフレの際はお金がたくさん市場に出回り、紙幣価値が低くなると相対的にお金の価値は下がります)

- あおぞら銀行 BANKブルー支店

- なんと普通預金驚異利率がの0.2%。メガバンクの200倍です。ネットから簡単申し込みができますが、開設まで少し時間がかかるのがデメリットです。私も貯蓄口座はこちらを利用しています!

- 楽天銀行

- マネーブリッジをすると普通預金が0.1%。こちらも高利率。一番のメリットは使い勝手が良い。高利率で使い勝手が良いのでこちらも大変オススメ!基本の口座は楽天銀行口座を利用しています:)

マネーブリッジについてはコチラの記事を参照ください

- マネーブリッジをすると普通預金が0.1%。こちらも高利率。一番のメリットは使い勝手が良い。高利率で使い勝手が良いのでこちらも大変オススメ!基本の口座は楽天銀行口座を利用しています:)

②学資保険の場合

学資保険に加入されている方はかなり多いのではないでしょうか?

払った分より、かえってくるんだから当然貯蓄よりもオススメだよね!

そう考えて加入される方は多いと思いますが、オススメしません。

- 利率が低い

- 元本割れのリスク

- 途中解約した時点で損している

以上の理由で学資保険はオススメしません。

利率が低い

単純に払込額よりも多くお金を返してもらえるといいますが、単純に自分でS&P500など超優良投資信託などを購入した方が圧倒的に返ってくるお金は多いです。

投資って何?よくしらないけど、保険会社に「払ったお金より多くお金が返ってきますよ。貯金よりオススメですよ」というセールストークにのせられ、入るのはとっても危険です。

元本割れのリスク

払ったより多くのお金が返ってくるといわれていますが、100%そうではないということです。

保険会社が倒産するリスクや実際に元本割れして裁判したケースもあるようです。

途中解約した時点で損している

途中解約は絶対しない!!!と思っていても、不慮の事故で急に働けなくなったりと未来のことはだれにもわかりません。保険というものは、入った時点で損をしています。途中解約したら、必ず払った分より戻ってくるお金は少ないです。

つまり、学資保険はおすすめしません!!!!!

③投資の場合

現在利用できるもので一番オススメなのは、ジュニアNISAです。ジュニアNISAは2023年で廃止されてしまいますが、2023年までに子供ができたらぜひ活用した方が良いです!

年80万円を非課税で運用できます。

つまり、2021年現在子供がうまれた場合2023年までの3年間、240万円を非課税で運用できます。

毎年80万円3年間ジュニアNISAで利回り4%投資、子供が18歳になるまでほったらかしにしておくと

なんと約490万円たまります。

これでほとんど550万円がたまったようなものです。

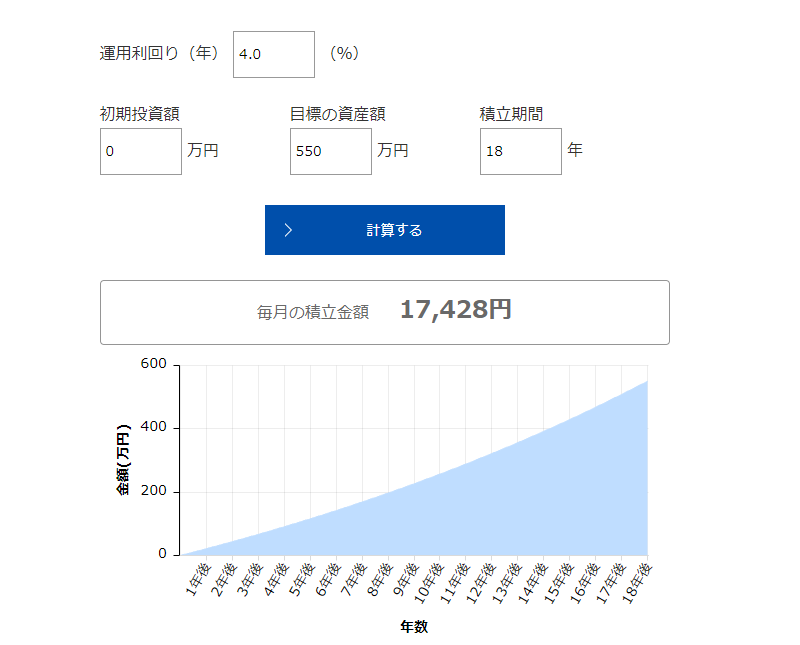

また、ジュニアNISAに加入できず、親の口座で資産運用する場合は

運用利回り4%、18年間で550万円ためるには毎月17,428円必要という計算になります。

これなら貯蓄の金額よりも少なくできますよね:)

投資はかなりオススメの方法です!!しかし、投資はリスクも伴うので、かならずこうなるというわけではありません。優良なインデックス投資×長期運用でかなりリスクは抑えられますが、絶対とは限らないのが投資のデメリットでもあります。

④貯蓄+投資の場合

そこまでいわれたら、貯金がいいの?結局投資がいいの?どっちなのという声が聞こえてきそうです。笑

貯蓄+投資が一番オススメです。これが結論です。

貯蓄と投資の良いとこどりをしましょう◎

貯蓄だと時間がかかるし、投資だけだとリスクが高いかも…

その悩み両方解決できるのが、貯蓄と投資です◎

- 貯蓄で堅実に現金を貯める

- 投資でお金に働いてもらい資産を貯める

我が家もこの方法で実践したいと思います!!

同額積み立てた場合どれくらい差があるの?

では、実際に同額を積み立てた場合どれくらい差があるのか?について検証したいと思います。

月26,000円を毎月積み立てた場合、どれくらい差がでるか検証してみましょう!

| 18年後いくらたまってる? | |

| 貯蓄 | 562万円 |

| 学資保険 | 540万円 |

| 投資 | 820万円 |

| 貯蓄+投資(半分ずつ) | 691万円 |

投資がやはり一番の伸び率ですね!

学資保険に至っては、保険要素もあるため、積立額を下回る結果になりました。

貯蓄+投資では、それぞれの割合をどれくらいにするか話し合う必要があります◎

我が家では、貯蓄:投資=4:6くらいのリスクを取ろうかなと考えています!

(ちなみにその場合だと上記の設定だと716万円貯まります)

・教育資金おすすめの貯め方は「貯蓄+投資」!

・貯蓄と投資の割合は、家族でどれくらいリスクがとれるか話しあう必要がある

教育資金の貯め方のまとめ

現在妊活中で、子供ができた場合教育資金はどうしたらいいの?と不安に思っていましたが、具体的にいくら必要なのか計算することで、かなり精神的にも安心できました!

FIREもしたいし、子育てもしたい、そのような家庭は多いと思います。両立する方法はいくらでもあると思うので、自分たちにとって一番良い選択は何かを家族で話し合ってみてください◎

少しでも参考になればうれしいです:)

では、また~:)