どうも~!夫婦でサイドFIREを目指すむむです:)

FIREしよう!と決意したけど…FIREにはいくら必要なの?

このように考える人は多いと思います!

- FIREするには実際いくら必要なのか?

- 4%ルールとは?

- サイドFIREとは?

について解説していきたいと思います!

FIREするにはいくら必要?

FIREとは、Financial Independence, Retire Earlyの略で経済的に自立し、早期リタイアを実現することです。

経済的に自立するということは、生活のために働かなくても生活できる状態ということです。

働かなくても良い権利が得られる!それが私たちにとってかなり大きかったです◎

FIREについて本を読んだり、YouTubeを見たりして自分なりに勉強してみました!

わかりやすかった本はFIRE 最強の早期リタイア術 という本です。

この本を読むと、あれ、私にももしかしたらできるかもしれない!と少しは思えるかもしれません。

FIREするためにいくら必要かはその人によって異なります。

なぜなら必要な年間支出額は人によって異なるからです。

そのために必要な資金の計算方法は以下の通りです。

自分(家族)の年間支出額 x 25 = FIRE必要資金

毎年200万円しか生活費がかからない人と、毎年500万円生活費がかかる人ではFIREに必要な資金は変わります。

年間生活費が低いほどFIREまでの年数は短くなるということです。

では、なぜ25倍なのでしょうか?それは4%ルールが関係しています。

4%ルールとは?

形成した資産の4%を毎年取り崩し、残りは試算運用を継続していく方法

パターン1:引退時資産から毎年定額を取り崩す方法

パターン2:その時の資産から定率を取り崩す方法

パターン1:引退時資産から毎年定額を取り崩す方法

引退資産の4%を毎年取り崩す方法です。

例えば、引退時資産が1000万円であれば毎年40万円。

それ以降資産が増えたり、減ったりしても毎年40万円です。

パターン2:その時の資産から定率を取り崩す方法

その時の資産額の4%を毎年取り崩す方法です。

例えば1,000万円あれば、40万円を毎年取り崩すという感じです。

次の年、2,000万円に増えれば80万円を取り崩すというように、その時の資産によって取り崩す資産額は変わります。

夫婦でFIREするにはいくら必要?シミュレーションしてみた!

現在の私たちがどれくらいでFIREできるのかシミュレーションしてみました!

- 夫婦二人

- 毎月の生活費35万円(子供ができたことを想定して多めに設定)

- 毎月の入金は14万円、ボーナス月(年2回)は80万円入金(平均して毎月27万円入金と試算します)

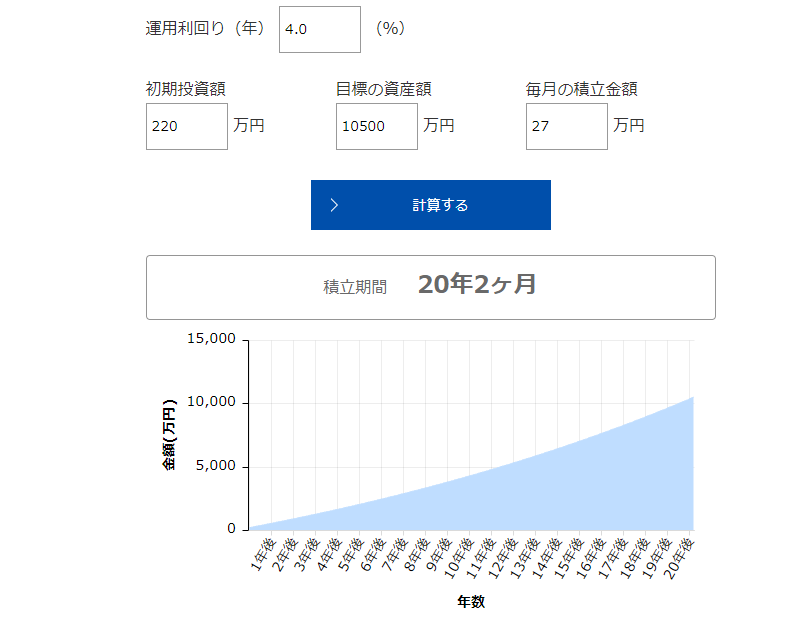

- 現在の投資資産額220万円

年間支出額は35万円×12=420万円

420万円 × 25 = 1億500万円

つまり1億500万円 資産があればFIREが可能ということになります。

現在の入金力のままでいくと、約20年2ヶ月でFIRE可能になります。

現在アラサーなので、40代のうちにはFIREは可能な試算になりました!

毎月14万円、ボーナス80万円×2回、利回り4%で資産運用すると20年でFIRE可能

という結果になりました。

…1億500万円?!?!あと20年も働きたくないよ~

…という人もいらっしゃいますよね。

私も思いました。笑

そこで我が家ではさまざまな面からサイドFIREを目指すことにしました。

サイドFIREとは?

資産から4%取り崩しつつ、足りない分は最低限の収入を得ながら生活する方法です。

早期リタイアして、好きな仕事だけをして、あとは自由に生きよう!そう考えました。

サイドFIREをしようと決めたきっかけは、

- 社会的繋がりは大切

- 1億500万円は程遠い…

サイドFIREについて詳しく解説している動画はコチラ!参考にしてください:)

夫婦でサイドFIREするにはいくら必要?シミュレーションしてみた!

現在の私たちがあとどれくらいでサイドFIREできるかシミュレーションしてみました!

- 夫婦二人

- 毎月の生活費35万円(子供ができたことを想定して多めに設定)

- 毎月の入金は14万円、ボーナス月(年2回)は80万円入金(平均して毎月27万円入金と試算します)

- 現在の投資資産額220万円

- 夫婦で一人10万円ずつ稼ぐ

一人10万円仕事で稼ぐことを想定し、

35万円(毎月の生活費)ー 10万円×2(夫婦2人分)= 15万円

年間でいうと15万円×12=180万円

180万円 × 25 = 4500万円

4500万円ためればサイドFIRE可能ということです!これならさっきよりもいけそうな気がしてきました!

毎月約27万円 を毎月4%で資産運用できたと仮定すると、すでに投資している220万円も計算に入れると

11年で48,090,750円に到達!!

つまり40歳前後でサイドFIREできる計算になります!!!!

産休や育休など子育てする場合等には同額貯金できないため、確実とはいいませんが、このような計算をするとなんだかサイドFIREが現実的になってきました!!

今のところmumu家の場合は、

毎月14万円、ボーナス80万円×2回、利回り4%で資産運用すると11年でサイドFIRE可能

まとめ

現在の我が家の入金力でいうと、20年後にFIRE可能、11年後にサイドFIRE可能という試算になりました。

20年を長いと感じるか短いと感じるかは人それぞれだと思います。

ただ現在の仕事(夜勤あり)を20年間続けるのは難しいと思っているので、サイドFIREに移行しつつ、最適な仕事をみつけ、入金力を上げていくことでFIREへの道のりを短くしていけたらよいと考えています:)

具体的に計算してみると、自分の目指す道がわかったり、漠然とある不安が少し軽減したりするのではないでしょうか。

私たちもこの目標を目指して資産運用していきたいと思います!

少しでも参考になればうれしいです!

では、また:)