どうも~!夫婦でサイドFIREをめざすmumuです:)

将来のこととか不安…本当に保険解約しても大丈夫なの?

先日、固定費の削減として保険を解約しました!とお伝えしましたが、具体的にどうして解約したのか理由をお伝えしていきたいと思います!

結論から申しますと…

保険を解約した方が結果的にお得だから解約しました。

この3点についてお伝えしていきたいと思います。

必要な保険、不要な保険は?

我が家が必要だと考えている保険は、以下の通り。

- 火災保険

- 自動車保険(車両保険は不要)

- 掛け捨て生命保険(養う家族がいる場合)

- ペット保険(犬によります)

保険は万が一の時にお金がないと困るから加入すると思います。

低確率・大損失に備えて加入しようと考えました◎

①火災保険はなぜ必要?

家が火事になった場合、かなりの損害があります。

年間3,000円程度で加入でき、コスパも◎

火災保険は、火事の時だけでなく、うっかり壁を傷つけてしまった!など家の中のちょっとした事故でも、火災保険で修復できる場合もあります!

そのため、火災保険は必要だと判断しました!

②自動車保険はなぜ必要?

もし、大きな事故を起こしたら多額の賠償金を支払う可能性があります。

これはかなりの大損失です。人生が破綻する可能性もあります。

そのため、自分のためにも相手のためにも自動車保険(対人対物無制限の損害保険)には加入しておく必要があります。

ただ、車両保険は不要です。

なぜなら、車両保険をつけると金額が高いわりに「小さな傷は等級が下がるから、実費で直した方がよい」と言われて実費で直すことも結構あります。

我が家も2回ほど車に傷をつけたとき、2回とも結局実費で直しました。

保険を利用して直してもOKですが、保険で直した場合次からの保険料が高くなります。

結局実費で直すことが多い、保険を利用すると次からの保険料が高くなるという理由から、

車両保険は不要だと判断しました!

自動車保険(対人対物無制限の損害保険)は必要だけど、車両保険はなしにするが我が家の結論です!

③掛け捨て生命保険はなぜ必要?

養う家族がいる場合は、掛け捨ての生命保険が必要です。

自分が死んだ後、残された家族の生活を保障するためです。

ただ、お金があれば保険に加入しなくてもよいということでもあります。

遺族年金+のこされたお金で生活できると判断する場合は、掛け捨て生命保険は不要です。

ここは家族で話し合い決定すればOKです。

我が家がもともと契約していた保険は以下の通りでした。

- 私→養老生命保険、個人年金保険、医療保険

- 夫→生命保険

これらもぜーんぶ解約しました!

我が家が保険を解約した理由

さきほどもお伝えしましたが、我が家は保険を解約した方がお得と判断したので、解約しました!

どうしてお得なのか?について理由をお伝えしたいと思います。

- 生活防衛資金がある

- 日本人は最強の公的保険に加入している

- 保険料を投資に回した方が結果得をする

理由①生活防衛資金がある

不測の事態が起こったとき、臨時支出が必要になったときに備えておくためのお金

具体的に医療費にいくら必要なのか?急に働けなくなった場合いくらあれば半年程度暮らせるのか?

それを計算してためておくとよいです◎

会社員だと半年程度、自営業の場合は1年分ためておくと安心といわれています。

例えば我が家だと1か月30万円程度必要なので、6か月分で約180万円あれば必要最低限の生活は可能と判断しています。

具体的な金額を試算してみることが、漠然とした不安から解消される手掛かりになると思うのでぜひやってみてください!

さらに、夫婦共働きなので二人とも急に働けなくなる確率はかなり低いのではないかと思います。

また、会社員は病気やケガで働けなくなった場合傷病手当金を1年6か月受給することもできます。

どちらかが働けなくてもどちらかが働けばOKだし、もし二人とも働けなくても生活防衛資金で半年は生きていける+傷病手当金もあるので、生活には困らないと判断し、民間保険は不要だと判断しました◎

理由②日本人は最強の公的保険に加入している

日本人は、国民全員が保険に加入しています。

自己負担額は原則3割。そして自己負担は上限があります。

これが高額医療費制度といい、上限は収入により決められていますが、その月にその上限を超える場合、あとからお金が戻ってきます。

高額医療費制度を使用すれば毎月の上限負担は10万円程度です。

つまり、月10万円以上は医療費はかからないということです。

ただ、以下のものは公的保険の対象外になります。

- 先進医療

- 治療以外の医療行為(美容整形など)

- 保険対象外の医薬品

- 病院の個室(差額ベッド代など)

これらは必要かどうかは自己判断になるため、公的保険の対象には入りません。

先進医療に関しては、民間の保険でカバーされないこともあるため結局のところは不要と判断しました。

毎月最大10万円の医療費が払えるほどの生活防衛資金があるため、我が家では医療保険等は不要だと判断しました!

理由③保険料を投資に回した方が結果得をする

保険は加入した時点で損しています。

保険を毎月今までかけてきたわけですが、「解約します!」というと、保険の人から

本当に解約していいんですか?今解約すると元本割れして、損しますよ。

それより払い済みにしたり、こっちの保険に乗り換えてはどうですか?

と必ずと言っていいほど、言われます。

元本割れしてでも、シミュレーションの結果、投資に回した方が結果得をすると判断しました!

貯蓄型保険などは、貯金もできてお得ですよ~と言われますが、保険会社が代わりに運用する=かなり損という認識は皆さんありますか??

保険満期になったら、結局プラスで返ってくるんだよ!それで保険もついてきてお得じゃない?と考える方も多いのではないでしょうか?

私も同じように考えていましたが、これは大きな罠です。

そのお金を自分で運用した方がはるかにお得だったのです。

保険会社は自分で運用した場合に得られた利益から手数料を抜いて、私たちに還元してくれます。

その手数料で利益を得ているので当然ですが、その還元してくれた額を利益率に換算するとかなり低利率の投資商品ということになります。

だったら自分で投資した方がはるかにお得なのです。だって保険は加入した時点で損しているから。

実際にどれだけおとくなのか?実際にシミュレーションしてみました。

どれだけお得なのか?シミュレーションしてみた!

ちなみに今まで保険にかけていたお金を資産運用に回すとどうなるか計算してみました!

養老生命保険の場合

- 養老生命保険は、20歳から50歳まで年間76000円。払込総額は228万円。

- 満期を迎えると200万円受け取れる

- 亡くなった場合は1,000万円保障

満期で生きれいたら、損失は28万円となります。

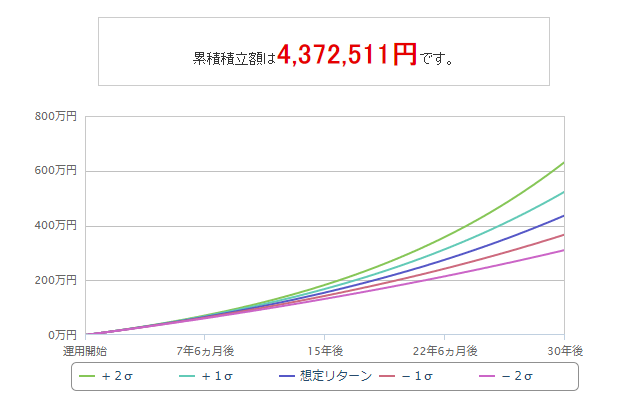

毎年76,000円、つまり毎月6,333円を30年間、インデックス投資をしたとします。

インデックス投資の平均リターンである4-6%の最低4%で見積もりすると

4,372,511円積立できると結果がでました。

つまり保険を続けるよりも237万円得するということになります。

でも、死亡保障1,000万円ついてるし…と思われる方もいるかもしれませんが、死亡保障が必要なら、掛け捨ての生命保険に入った方が、月1,000円程度でかけれるので確実に安いです。

個人年金保険の場合

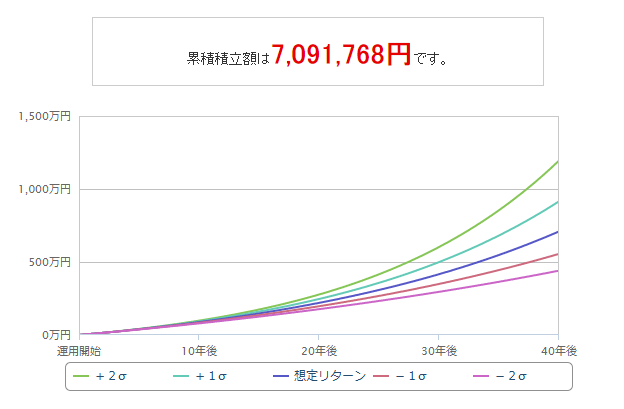

- 年金保険は、毎月6,000円40年間積立。払込総額は288万円。

- 満期を迎えると60歳で320万受け取れる

さっきとは違ってプラスでかえってくるし、そこまで悪くないんじゃないの?と思われるかもしれません。

毎月6,000円を40年間、想定リターン4%インデックス投資をしたとします。

7,091,768円積立できると結果が出ました。

つまり保険を続けるよりも約390万円お得という結果になりました。

ちょっと保険をするのがばかばかしくなりますよね。。

でも、投資って確実じゃないし、本当に4%のリターンがもらえるかわからないでしょ?と思うかもしれません。

しかし、優良な商品を選べば、30年や40年という長期投資になると結果的に+になる確率がかなり高いというデータがでているので、かなり有能性は高いと思います。

結論:長期のインデックス投資は最強です

まとめ

旦那さんに保険について上記のように説明すると解約しよう!という運びになり、解約しました。

家族が保険解約に反対するよ!という人はこのような切り口でプレゼンテーションしてみてはいかがでしょうか?

それでも心配だよという人は加入するというのも1つの方法だと思います。

そういう考え方もあるんだな、という程度で聞いていただけたらと思います。

生命保険、養老保険、医療保険を解約した私たちでした:)

少しでも参考になればうれしいです!

では、また:)