どうも~!夫婦でサイドFIREを目指すむむです:)

本日は個人型確定拠出年金、iDeCoについてお伝えしたいと思います!

idecoは実は楽天証券で4年ほど前からやっていました!

最初に出会ったのは、職場で某銀行からIDeCoについての説明会です。説明会でそんな制度あるんだ~!と知り、さっそく家に帰ってからリサーチしました。

リサーチしていくと、、証券会社によって取り扱い銘柄もことなるし、ぼったくり商品もあったりします…。

おススメは楽天証券がSBI証券です!

また、貯金だけだとメリットが薄い気持ちがするので、ぜひ資産運用をすることをお勧めします!

私はどうせ60歳まで引き出せないので、株100%のインデックス投資でやっています:)

iDeCoは、自分で拠出した掛金を自分自身で運用し、将来に備える私的年金制度のことです。掛金を60歳になるまで積み立て、原則60歳以降に老齢給付金として受け取る仕組みです。

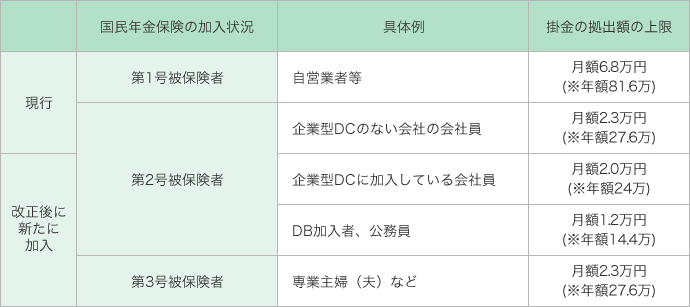

職種別で掛け金の上限が異なります!企業型確定拠出年金に加入しているかどうかでもことなります!

えー、60歳まで引き出せないの?じゃあNISAとかで運用した方がいいじゃん…と思われる方もいらっしゃるかもしれないですね。

iDeCoのメリット3選

iDeCoをするメリットを説明したいと思います!

- 積立時、掛金が全額「所得控除」の対象となり、所得税・住民税が軽減

- 運用時、運用益に対して通常かかる約20%の税金が非課税に

- 受取り時、「退職所得控除」「公的年金等控除」の対象になり、一定金額まで非課税で受け取れる

の3つです!最大のメリットは節税になる!ということです:)

積立時、掛金が全額「所得控除」の対象となり、所得税・住民税が軽減

毎月自分で決めた掛金を運用できますが、全額所得控除されます!自分のために年金として積み立てているのに、控除されるなんてメリットしかないと私は考えます!

NISAでは、掛金が控除の対象になるなんてことはないですよね。そこがiDeCoのメリットですね!

運用時、運用益に対して通常かかる約20%の税金が非課税に

NISA・つみたてNISA同様に、運用益に対してかかる20.315%の税金がかかりません!

通常10万円の運用益がでた場合、20315円の税金が引かれ、手元には79685円しか残りません。しかし、非課税なので、10万円まるまるゲットできることになります!

受取り時、「退職所得控除」「公的年金等控除」の対象になり、一定金額まで非課税で受け取れる

結局、受け取るときに税金かかるんでしょ?と言われる方もいらっしゃいますが、そうです。受けるとるときに税金はかかってしまいますが、退職所得控除、公的年金等控除の対象となるため、税金も払ってもらうけど、お得にしときますよ!というメリットがあります!

受け取り方法は、「一時金」「年金」「年金と一時金の組み合わせ」の3つがあります。

退職金に多額の税金がかかったら、せっかくの退職金なのに~…ってなりますよね。60歳で受け取るんだし、退職金代わりにどうぞどうぞ!っていう政府のやさしさですね:)

☆退職所得控除となるのは、一時金として受け取る場合。

退職所得控除の額は、勤続年数20年までは1年につき40万円、20年を超える年数は1年につき70万円を掛けたものの合計金額となり、それを上回った部分についても課税所得はその2分の1となります。

退職所得の課税対象額は

{退職所得 ー (40万円×20年以内の掛金の積立年数+70万円×20年を超える掛金の積立年数)}× 1/2

で計算できます。

例えば、一時金で2000万円を受け取り、40年間つみたてた場合

3000万円 -(40万×20年+70万円×20年)=800万円 800万円の1/2なので、400万円。

400万円に対してだけ、課税されるということですね!3000万円受け取ったのに…お得…!

☆「公的年金等控除」となるのは、年金として分割で受け取る場合。

公的年金との合算でが公的年金等控除が適用されます。分割で受け取る場合は「雑所得」として取り扱われます。

公的年金等の雑所得=収入金額-公的年金等控除額

で計算できます。

1000万円以上だと控除額が異なるため、国税庁のHPをご覧ください。

年金と一時金の組み合わせ受け取りの場合、一時金部分については、退職所得として上記で説明した一時金の税額が、年金部分については同様に公的年金等の雑所得として年金の税額が適用されます。

ただし、受け取りごとに440円の手数料がかかります。年金での受け取りの場合、受け取り回数が多くなるため、手数料もかさむことになります。この点も考慮にいれておきましょう。

結論…最適な受け取り方は人それぞれ異なる…!

が、結論です。えーーーそんなんじゃ困る…と思いますね。笑

会社から退職金をうけとるのかどうか、公的年金以外の雑所得があるのかどうか、などなど…人によって状況が異なるし、掛け金や受取金の内容もことなるため、一概にこれが最適!とは言えないようです。

自分がいくら受け取る予定なのか?いつ退職する予定なのか…?フリーランスはどうなのか?等自分に合った方法を試算してお得な税率で受け取れる方法を計算してみてください!

今回はすこーし難しかったですね。。

私も今後フリーランスになりたいな・・・FIREしたらどうなるんか?!などいろいろ疑問もあるため、今後もidecoについては投稿していきたいと思います!

本日はここまで!

少しでも参考になればうれしいです!

では、また:)